2021年、石油コークスの価格は連続して新高値を更新しました。9月には、石油コークスの価格は急激な上昇の波に見舞われました。この価格変動は、需給の根本的な変化と切り離すことはできません。この上昇局面を経て、状況はどうなっているのか、見ていきましょう。

供給と需要の方向性を決定する究極的な論理は、最も基本的な法則、すなわち短期的な在庫、中期的な利益、長期的な生産能力に依存します。供給と需要の傾きが製品の価格動向を決定するため、石油コークスの価格動向を見てみましょう。図1は、石油コークス、残渣、ブレントの価格動向を示しています(石油コークスと残渣の価格はすべて山東製油所の主流価格から取得)。残渣の価格は国際原油価格ブレントと同期した動向を維持していますが、石油コークスと残渣の価格と国際原油価格ブレントの動向は明確ではありません。2021年に価格が大幅に上昇するのは、供給逼迫、需要主導、またはその他の要因によるものなのでしょうか?

現時点での在庫状況、国内石油コークス搬出港、製油所在庫、下流焼成工場、顔料工場在庫については、詳細な正確な在庫データを入手できないため、需給の変化が在庫の変化につながると結論付けることはできませんが、現時点での調査サンプル、例えば製油所へのサンプルでは、9月初旬時点で製油所在庫は低く、その後わずかに減少しており、価格上昇による大量枯渇はなく、つまり現在の製油所は依然として倉庫段階にあります。

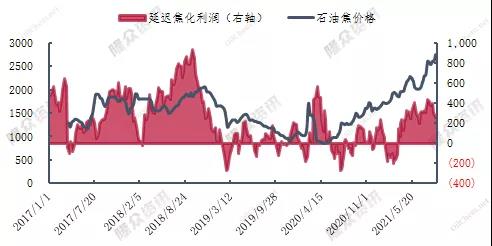

図2は、石油コークス価格チャート(遅延コークス利益、山東地域の石油コークス価格)による遅延コークス利益を示しており、現在の原油価格は高く、遅延コークスは比較的収益性が高いが、図3の国内石油コークス収率の変化と合わせて考えると、遅延コークスの相当な利益は石油コークス生産の供給増加を引き起こしていない。これは、石油コークスが精製および化学工業における生産量の少ない副産物であるという事実に関係している。遅延コークス装置の起動と負荷は、石油コークスによって完全に調整されることはない。

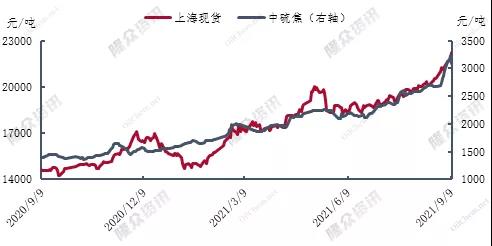

図4は、上海の硫黄のスポット価格チャートを示しています。国内の硫黄コークスは、アルミニウム製造のほとんどの流れの方向で炭素とともに使用されるため、2つの価格を取り、図4は相対的な価格変動の傾向を示しています。特に2021年には、価格の上昇が電解アルミニウム企業の活動を支えており、例えばChinalcoは、今年上半期に数十億元を超える収益を達成し、前年比で約400億元増加、上場企業の株主に帰属する純利益(純利益と呼ばれる)は30億7500万元で、85倍に増加しました。

結論として、2021年の石油コークス価格は上昇しており、需要側からの需要がますます高まっていますが、石油コークス価格の上昇は供給側の増産にはつながっておらず、需要側にもまだ明確な緩和の兆候は見られません。供給側は近い将来、設備を稼働させるか、輸入がオフシーズンになる傾向にあるため、遅延コークス設備の建設は現在の需給の緊張を緩和できるでしょうか?現状では、供給側が大量生産を行うか、下流の需要方向が関連する大きな調整を行わない限り、現在の緊張した需給関係に大きな変化が生じることは難しく、石油コークス価格も大幅に下落することは難しいでしょう。

投稿日時:2021年9月18日