最近、下流産業の需要に支えられ、国内石油コークスのスポット価格は今年2度目の高騰を見せた。供給面では、9月の石油コークス輸入量が少なかったこと、国内石油コークス資源の供給回復が予想を下回ったこと、そして最近の石油コークスの硫黄含有量精製が高かったことから、低硫黄石油コークス資源が深刻な不足状態にある。

最近、下流産業の需要に支えられ、国内の石油コークスのスポット価格は今年2度目の急騰を見せた。供給面では、9月の石油コークスの輸入量が少なかったため、国内の石油コークス資源の供給は期待通りに回復しなかった。加えて、最近の精製における石油コークスの硫黄含有量が比較的高く、低硫黄石油コークス資源が著しく不足している。需要面では、アルミニウム用炭素の需要が強く、西部地域の冬季備蓄が次々と開放されている。陽極材料分野は低硫黄石油コークスの需要を強力に支え、ますます多くの低硫黄石油コークス資源が人工黒鉛企業に流入している。

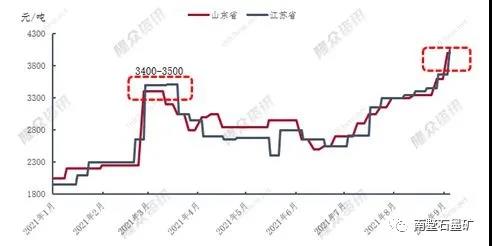

2021年の中国東部における低硫黄石油コークスの価格チャート

山東省と江蘇省の低硫黄石油コークスの価格動向から判断すると、2021年初頭の価格は1トン当たり1950~2050元となる見込みです。3月には、国内石油コークスの供給減少と下流需要の増加という二重の影響により、国内石油コークスの価格は引き続き急騰しました。特に、低硫黄コークスは一部企業の再編に直面し、価格は1トン当たり3400~3500元まで急騰し、記録を更新しました。1日で51%の上昇という記録的な値上がりとなりました。下半期以降、アルミニウム炭素と鋼炭素(浸炭剤、一般電力黒鉛電極)分野の需要に支えられ、価格は徐々に上昇しています。 8月以降、中国東北部における低硫黄石油コークスの価格が相次いで高騰したことにより、陽極材料分野における低硫黄石油コークスの需要が中国東部へとシフトし、中国東部における低硫黄石油コークスの価格上昇率をある程度加速させている。今週現在、山東省と江蘇省の低硫黄石油コークスの価格は4,000元/トンを超え、過去最高値を記録している。これは年初から1,950~2,100元/トン、つまり100%以上の上昇である。

中国東部における高品質低硫黄コークスの下流地域の分布図

上記の図からわかるように、今週の時点で、山東省と江蘇省の石油コークス下流需要の分布を見ると、アルミニウムカーボンの需要が約38%、負極の需要が29%、鋼用カーボンの需要が約22%、その他の分野が11%を占めている。この地域の低硫黄石油コークスの現在の価格は4,000元/トンを超えているが、アルミニウムカーボン部門は依然として強い支持を受けてトップとなっている。また、負極分野の全体的な需要は良好で、価格の受容性も比較的強く、需要は29%にも達している。下半期以降、国内鉄鋼業界の再炭化剤の需要は減少しており、電気炉の稼働率は基本的に60%前後で推移しており、黒鉛電極の支持は弱い。したがって、相対的に見て、鉄鋼炭素分野における低硫黄石油コークスの需要は大幅に減少した。

概して、中国石油天然気集団(PetroChina)傘下の低硫黄石油コークス生産企業は、低硫黄船舶燃料の生産の影響をある程度受けており、生産量は減少している。現在、山東省と江蘇省の低硫黄石油コークス指標は比較的安定しており、硫黄含有量は基本的に0.5%以内に維持され、品質は昨年と比べて大幅に向上している。さらに、今後、様々な下流地域での需要は衰えることなく増加するため、長期的には、国内の低硫黄石油コークス資源の不足は常態化するだろう。

投稿日時:2021年9月13日