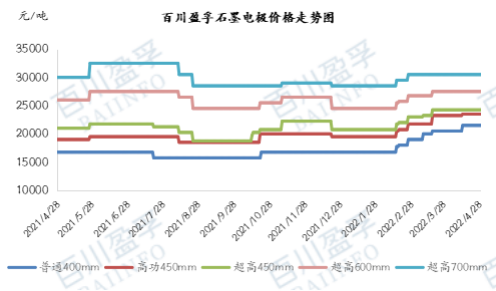

現在の黒鉛電極市場の需給は弱く、コスト圧力の下で、黒鉛電極市場は依然として徐々に早期上昇を実施しており、新規の個別取引交渉はゆっくりと上昇している。4月28日現在、中国の黒鉛電極直径300-600mmの主流価格は、通常出力21000-24000元/トン、高出力22000-25000元/トン、超高出力23500-28000元/トン、超高出力700mm黒鉛電極30000-31000元/トンとなっている。価格は年初から17.46%、前年同期から15.31%上昇した。メーデー連休後には、黒鉛電極の市場価格は上昇すると予想される。具体的な要因は以下のとおり分析する。

まず、コスト面は引き続き高い圧力にさらされており、黒鉛電極価格には上昇余地がある。

一方、黒鉛電極の原料となる上流原料の価格は上昇を続けている。4月28日時点で、主要製油所における低硫黄油コークスの価格は年初から概ね2700~3680元/トン上昇し、約57.18%上昇した。ニードルコークスは約32%上昇し、石炭アスファルトは約5.92%上昇した。

一方、負極材市場の影響を受け、陽極材企業の黒鉛生成処理と黒鉛るつぼの需要は大きく、負極黒鉛と負極るつぼの影響で黒鉛電極の利益の一部が黒鉛と焙焼処理生成処理資源につながり、黒鉛電極黒鉛のコストが増加し、黒鉛電極黒鉛の価格は約5600元/トンとなっています。

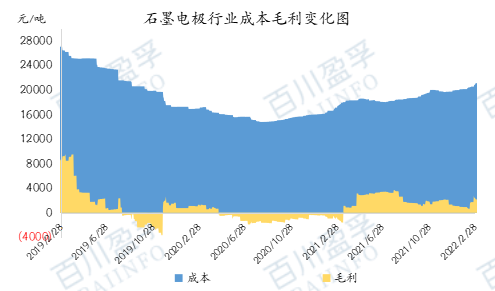

現在の黒鉛電極市場の上流原料である低硫黄石油コークス、ニードルコークス、コールタールアスファルトの価格に基づくと、理論的には、現在の黒鉛電極市場の総合コストは約23,000元/トンであり、黒鉛電極市場の全体的な利益率は不十分であり、黒鉛電極の価格にはまだ上昇の余地がある。

第二に、黒鉛電極市場の構築が不十分であり、企業の在庫圧力は小さい。

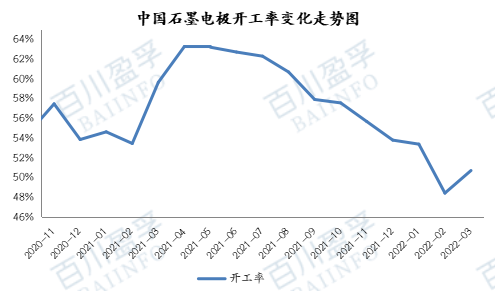

一方、2021年以降、一部の黒鉛電極企業は秋冬の環境保護生産、冬季オリンピックの環境管理、および感染症の影響により生産が制限され、黒鉛電極市場は引き続き制限され、3月末時点で黒鉛電極市場の全体的な稼働率は約50%となっています。

一方、一部の中小規模の黒鉛電極企業は、高コスト企業と低迷する下流需要という二重の圧力の下、黒鉛電極企業の生産力が不足しており、生産は主に通常の出荷を確保することに限られ、企業のほとんどは基本的に在庫蓄積はしていないと述べている。さらに、第1四半期には中国のニードルコークスの輸入量が前年比で約70%減少したことが分かっており、黒鉛電極市場全体の生産が不足していることがわかる。

3つ目は、黒鉛電極メーカーが市場需要の見通しについてより楽観的であることだ。

長尺製鉄所:現在、一部の長尺製鉄所では超高出力の中小型仕様の黒鉛電極の購入が増加し始めていますが、最終鋼材市場は依然として弱く安定しており、製鉄所は需要に応じて購入しています。

電気炉製鉄所:第1四半期、電気炉製鉄所の利益は引き続き低迷しており、最近の生産量は感染症対策による生産制限を下回っており、製鉄所は供給不足に陥っている。第1四半期、電気炉製鉄所は主に前期在庫を消費するため、5月には感染症の影響で製鉄所の在庫補充需要が高まることが予想される。

非鉄金属:黄リン、シリコン金属などの黒鉛電極の需要は安定しており、一般的な大型黒鉛電極メーカーの生産量が少ないため、市場の需要側は好調で、一部の仕様の黒鉛電極の供給は逼迫している。

輸出:現在、EUのアンチダンピング、陸上輸送および海上資源の不足などの要因により、中国の黒鉛電極の輸出には一定の制限がありますが、EUが中国の黒鉛電極に対するアンチダンピング関税の徴収を遅らせていることは黒鉛電極の輸出にとって好都合であり、一部の海外企業や貿易業者は一定の需要を持っています。

午後の予測:黒鉛電極市場の供給は逼迫しており、在庫圧力は低く、市場の強気ムードは良好です。黒鉛電極の生産コストは高く、市場需要も良好などの要因が重なり、黒鉛電極企業は依然として市場に対して一定の楽観的な見方を示しています。まとめると、メーデー以降、黒鉛電極の価格は上昇する可能性があり、1トンあたり約2000元上昇すると予想されます。情報源:白川英峰

投稿日時:2022年5月3日