グラファイト電極市場は、予測期間中に9%を超える年平均成長率(CAGR)を記録すると予想されています。グラファイト電極の製造に使用される主な原料は、ニードルコークス(石油系または石炭系)です。

新興国における鉄鋼生産の増加、中国における鉄スクラップの入手可能性の増加、それによる電気アーク炉の使用の増加が、予測期間中の市場需要を促進すると予想されます。

ニードルコークスの価格高騰による供給逼迫、中国におけるUHPグラファイト電極の成長制限、グラファイト電極業界の統合などの制約が市場の成長を妨げる可能性が高い。

中国における電気炉技術による鉄鋼生産の増加は、将来的に市場にとってチャンスとなることが期待されています。

主要な市場動向

電気炉技術による鉄鋼生産量の増加

- 電気炉は、鉄スクラップ、DRI、HBI(高温成形鉄、DRIを圧縮した造粒鉄)、または固体の銑鉄を原料として溶解し、鋼鉄を生産します。EAF(電気炉)では、原料を溶解するための電力が電力として供給されます。

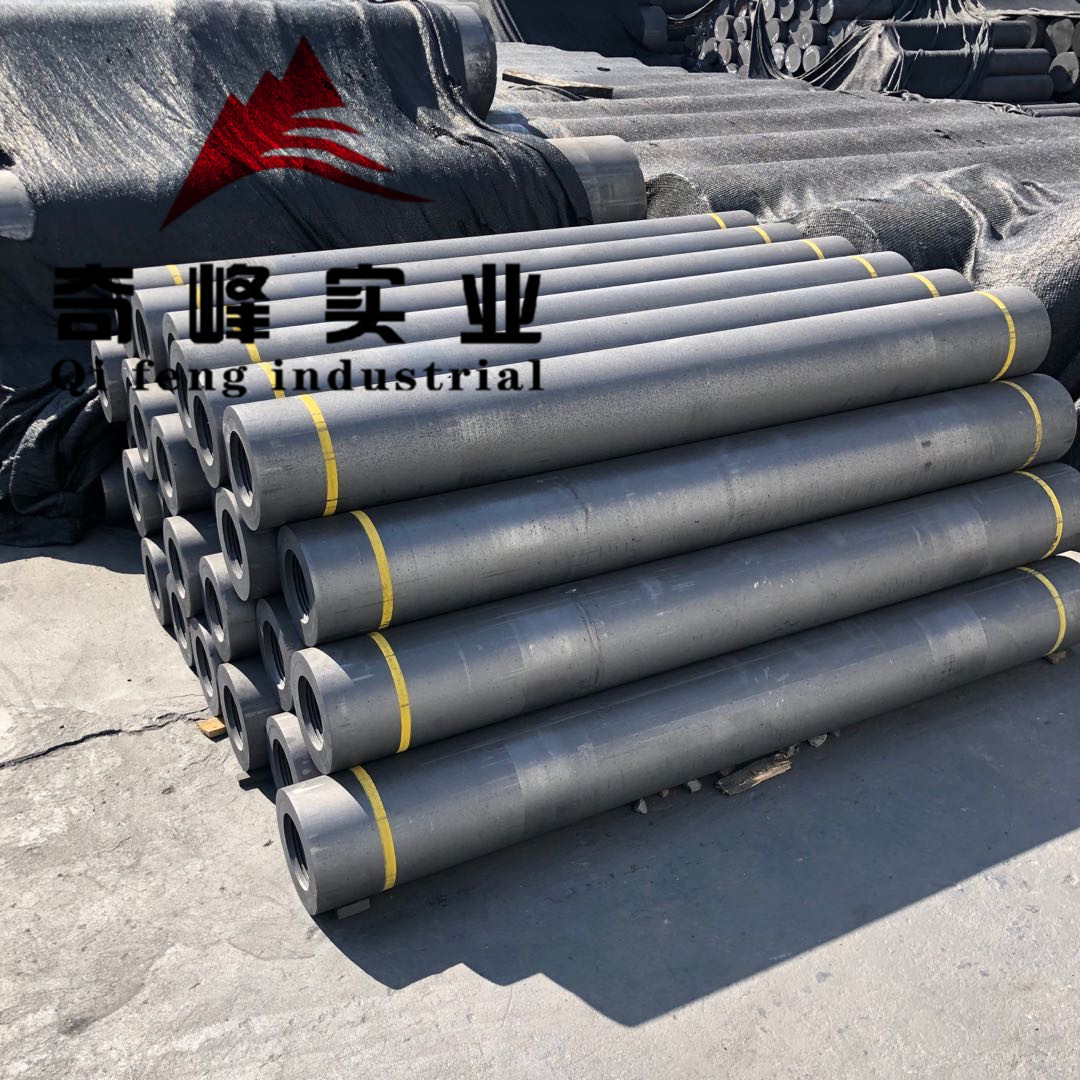

- 黒鉛電極は主に電気アーク炉(EAF)製鋼工程で鉄スクラップを溶解するために使用されます。電極は黒鉛で作られており、その耐高温性から、この技術が利用されています。EAFでは、電極の先端は太陽の表面温度の半分に相当する華氏3,000度に達することがあります。電極のサイズは、直径75mmから最大750mm、長さは最大2,800mmまでと、幅広く取り揃えています。

- 黒鉛電極の価格高騰により、電気炉工場のコストが上昇しました。平均的な電気炉では、1トンの鋼鉄を生産するのに約1.7kgの黒鉛電極が消費されると推定されています。

- 価格高騰の原因は、世界的な業界統合、環境規制に伴う中国における生産能力の停止、そして世界的な電気炉生産の増加です。これにより、製鉄所の調達方法にもよりますが、電気炉の生産コストは1~5%上昇すると推定されており、電気炉操業において黒鉛電極の代替品がないため、鉄鋼生産が制限される可能性があります。

- さらに、中国の大気汚染対策は、鉄鋼セクターだけでなく、石炭、亜鉛、その他粒子状汚染物質を排出するセクターへの供給制限も強化することで強化されている。その結果、中国の鉄鋼生産量はここ数年で大幅に減少している。しかし、これは鉄鋼価格と地域の製鉄所にとってプラスの影響を与え、利益率の向上につながると期待される。

- 前述のすべての要因が、予測期間中にグラファイト電極市場を牽引すると予想されます。

アジア太平洋地域が市場を独占

- アジア太平洋地域が世界市場シェアの大部分を占めています。中国は、世界的に見てグラファイト電極の消費量と生産能力において最大のシェアを占めています。

- 北京市をはじめとする中国の主要省で施行された新たな政策により、鉄鋼メーカーは環境に有害な方法で生産されている125万トンの鉄鋼生産能力を閉鎖し、新たに100万トンの鉄鋼生産能力を確保することを余儀なくされました。こうした政策は、メーカーによる従来の鉄鋼生産方法から電炉法への移行を後押ししました。

- 自動車生産の増加と住宅建設産業の拡大が非鉄合金と鉄鋼の国内需要を支えると予想されており、これは今後数年間のグラファイト電極需要の成長にとってプラス要因となる。

- 中国における超高純度グラファイト電極の現在の生産能力は年間約5万トンです。中国における超高純度電極の需要は長期的に大幅な増加が見込まれており、予測期間の後半には5万トンを超える超高純度グラファイト電極の生産能力が追加されると予想されます。

- 上記のすべての要因により、予測期間中にこの地域のグラファイト電極の需要が増加すると予想されます。

投稿日時: 2020年11月27日