1955年、中国初の黒鉛電極企業である吉林炭素工場は、旧ソ連の技術者の支援を受けて正式に操業を開始しました。黒鉛電極の開発史には、二つの漢字が刻まれています。

グラファイト電極は、耐高温性グラファイト材料であり、優れた電流伝導性と発電性を有し、主に以下の製造に使用されます。鋼鉄。

商品価格の上昇を背景に、今年の黒鉛電極は潤沢である。主流の黒鉛電極市場の平均価格は21,393元/トンで、51%増加前年同期比で20%増を記録しました。これにより、国内の黒鉛電極大手(市場シェア20%以上)である方大炭素(600516)は、今年第1四半期から第3四半期にかけて営業利益35.7億元を計上し、前年同期比37%増、純利益は118%増となりました。この輝かしい業績は、先週30以上の機関の調査対象となり、その中にはエフォンダやハーベストといった大規模な公募企業も多数含まれています。

電力業界に関心のある友人なら皆ご存知の通り、寺院のエネルギー消費二重規制の強硬な圧力の下、エネルギー消費量が多く汚染度の高い産業は生産を停止し、操業を停止せざるを得ない状況に陥っています。製鉄所は二重規制企業として主導的な役割を担う必要があり、特に河北省鋼鉄省では顕著です。事実、鉄鋼生産量が減少すれば黒鉛電極の需要も減少し、黒鉛電極の価格も下落せざるを得ないのは当然です。

1. グラファイト電極がなければ、電気アーク炉は実際には機能しない

グラファイト電極をより深く理解するには、産業チェーンを少し紐解く必要があります。上流では、グラファイト電極から石油コークス、ニードルコークスといった2つの化学製品の原料に至るまで、11の複雑なプロセスを経て製造されます。1トンのグラファイト電極には1.02トンの原材料が必要で、生産サイクルは50日以上、材料コストは65%以上を占めます。

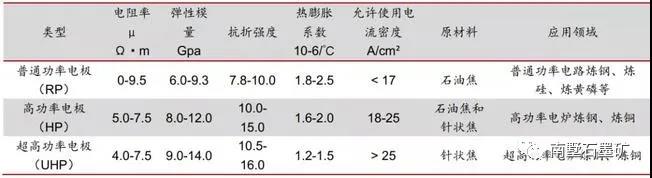

先ほども述べたように、グラファイト電極は電気を伝導します。許容電流密度に応じて、グラファイト電極はさらに以下のように分類されます。通常出力、高出力、超高出力グラファイト電極。電極の種類によって物理的・化学的性質が異なります。

川の下流では、グラファイト電極はアーク炉、工業用シリコン、黄リン生産高のうち、鉄鋼生産は一般的に約80%黒鉛電極の総使用量のうち、近年の価格高騰は主に鉄鋼業界によるものです。近年、コストパフォーマンスに優れた超高出力電気炉鋼の増加に伴い、黒鉛電極も超高出力へと進化しており、通常の電力よりも優れた性能を発揮します。超高出力グラファイト電極将来の市場をリードするのは、技術力と専門性を持つ企業です。現在、世界の超高出力グラファイト電極メーカー上位10社は、世界の超高出力グラファイト電極総生産量の約44.4%を占めています。市場は比較的集中化しており、その主要国は日本です。

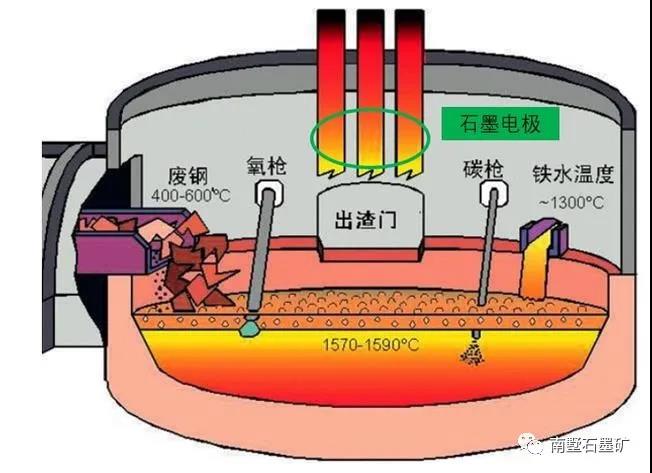

以下をより深く理解するために、鋼鉄の製造方法について簡単に説明します。一般的に、鉄鋼の製錬は以下のように分けられます。高炉そして電気アーク炉前者は鉄鉱石、コークス、その他の原料を製錬し、その後、大量の酸素を吹き込み転炉で溶銑を脱炭して溶鋼を製鋼する。後者は、黒鉛電極の優れた電気的・熱的特性を利用してスクラップ鋼を溶解し、鋼材を製造する。

そのため、電気炉製鋼用の黒鉛電極は、リチウムアノード用のPVDFと同様に、需要はそれほど多くありません(鉄鋼1トンあたりわずか1.2~2.5kgの黒鉛電極しか消費しません)。しかし、黒鉛電極なしでは実現不可能です。そして、すぐに代替品が見つかることもないでしょう。

2. 2つの炭素を火にかけ、グラファイト電極の容量を注ぎ出す

鉄鋼だけでなく、グラファイト電極の生産もエネルギー消費量と排出量の多い産業であり、今後の生産能力の拡大は楽観視できません。グラファイト電極1トンの生産には約1.7トンの標準石炭が消費されます。標準石炭1トンあたり2.66トンの二酸化炭素を排出すると換算すると、グラファイト電極1トンあたり約4.5トンの二酸化炭素が大気中に排出されます。内モンゴル自治区が今年グラファイト電極プロジェクトを承認しなくなったことは、このことを如実に示しています。

炭素排出削減目標と環境テーマの推進を受け、黒鉛電極の年間生産量も4年ぶりに減少しました。2017年には、世界的な電炉鋼市場の回復が黒鉛電極の需要を牽引し、黒鉛電極メーカーは生産量と生産能力の拡大を進めました。中国の黒鉛電極は、2017年から2019年にかけて高い成長傾向を示しました。

いわゆるサイクルは、上流で肉を食べ、下流で麺を食べることです。

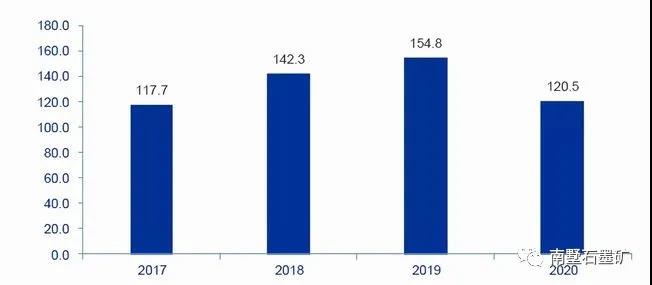

業界におけるグラファイト電極への過剰な投資と生産により、市場に過剰な在庫が蓄積され、業界の下降トレンドが生まれ、在庫処分が主流となっています。2020年の世界全体のグラファイト電極生産量は34万トン減少し、22%もの減少となりました。中国のグラファイト電極生産量も80万トンから73万トンに減少し、今年の実際の生産量は減少にとどまると予想されています。

解放前のある夜。

生産能力は伸び悩み、資金繰りも悪化(粗利率低下)、原材料価格も高騰している。石油コークス、ニードルコークスは最近、1週間で300~600元/トン上昇した。この3つの要因が重なったことで、黒鉛メーカーには価格引き上げという選択肢しか残されていない。一般黒鉛、高出力黒鉛、超高出力黒鉛の3つの電極製品が価格を引き上げている。百川営富の報道によると、価格が上昇しても中国の黒鉛電極市場は依然として供給不足に陥っており、一部のメーカーは黒鉛電極の在庫がほとんどないにもかかわらず、稼働率は上昇を続けている。

3. 鋼鉄の変容、グラファイト電極のための想像力の空間を開く

景気循環の底入れ後の黒鉛電極価格上昇の原動力が生産限界、コスト上昇、採算性の悪さだとすれば、鉄鋼業界の転換は高級黒鉛電極の将来的な価格上昇の可能性を広げるものである。

現在、国内粗鋼生産量の約90%は高炉製鋼(コークス製鋼)によるもので、炭素排出量が大きい。近年、国の鉄鋼生産能力の転換・向上、省エネ・低炭素化の要求に伴い、一部の鉄鋼メーカーは高炉から電炉への転換を進めている。昨年導入された関連政策でも、電炉による鋼材生産量が粗鋼総生産量の15%以上を占めており、20%達成を目指すと指摘されている。前述のように、黒鉛電極は電炉にとって非常に重要であるため、間接的に黒鉛電極の品質要求も向上している。

電炉鋼の比率を高める必要があるのは、当然のことです。5年前、世界の電炉鋼生産量は粗鋼生産量の25.2%に達し、米国は62.7%、欧州連合(EU)27カ国は39.4%でした。我が国はこの分野で大きな進歩の余地があり、黒鉛電極の需要を押し上げるでしょう。

したがって、単純に推定すると、2025年の粗鋼総生産量の約20%を電炉鋼の生産量で占め、粗鋼生産量を8億トン/年で計算すると、2025年の中国の黒鉛電極需要は約75万トンとなる。フロストサリバンは、少なくとも今年の第4四半期はまだ需要に余裕があると予測している。

グラファイト電極の上昇が速いのは事実ですが、すべては電気アーク炉ベルトに依存します。

4. まとめ

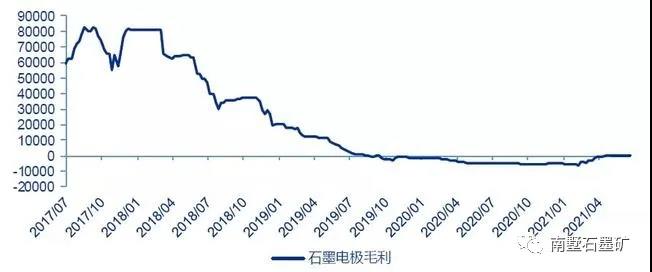

結論として、黒鉛電極は周期性が強く、その応用シナリオは比較的単純であるため、下流の鉄鋼業界の影響を大きく受けています。2017年から2019年にかけて上昇局面を迎えた後、昨年底を打ったものの、今年は生産制限、粗利益率の低下、コスト高といった要因が重なり、黒鉛電極の価格は底を打ったものの、稼働率は引き続き上昇を続けています。

今後、鉄鋼業界のグリーン化・低炭素化への転換要求に伴い、電炉鋼は黒鉛電極需要の増加を促進する重要な触媒となるだろう。しかし、その転換と高度化には長いプロセスが必要となる。黒鉛電極価格の高騰は、そう単純ではないかもしれない。

投稿日時: 2021年11月8日